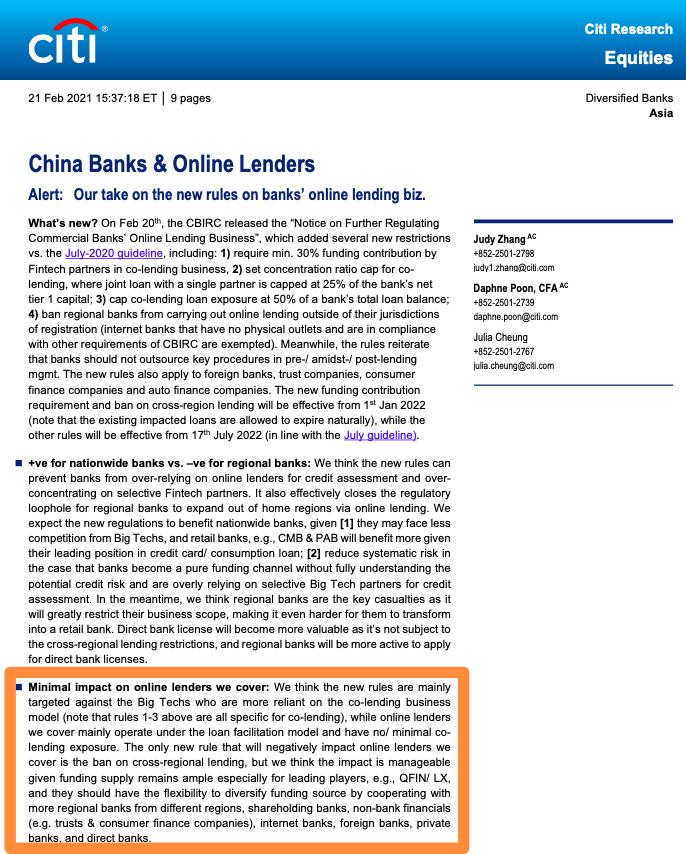

银行的风险偏好是很专一的,他们更喜欢医生、老师、公务员等国企工作的人员。对一般的上班族或者小企业员工他们的审核会非常的严格,就算通过也可能会将额度降低,这样做得目的无非是为了降低风险。

基于以上的风险偏好分析,贷款人最好先搞清楚自己在银行审核处于什么样的位置?这样避免出现审核不通过的麻烦,同时也会节省很多时间。

01

个人资质

关于借款人的资质,要审核你的年龄,借款人的年龄是重要的审核因素。一般而言,只要是借款人年满十八周岁就可以申请,要求借款人的年龄加上贷款期限不得超过65年,否则不予受理。

因此,借款人年龄越小,那么可以申请的贷款期限也就越长。贷款年限随着借款人的年龄依次递减,如果借款人是64岁,那贷款年限就只有1年。

其次就是你的经济收入,再有个人征信记录,如果征信记录有瑕疵,那么在银行是很难通过的。如果你急需用钱,可以选择审核条件较宽松的小额借贷平台。

02

贷款平台

金融行业遵循的最基本的逻辑是:以风险定价,收益与风险成正比。

小贷公司的资质要求更宽松,那对应风险就会偏高,自然利息也偏高些。

利息“高”,法律也有明文规定,只要不超过法律规定的贷款利率就是合法的。因此你在选择贷款的时候一定要确保自己能否接受高于银行的利息。

银行在发放贷款的时候会审查借款人的收入,要确定借款人每月收入能足以偿还月供。我们需要根据自己的收入和实际状况来确定还款方式。

03

放款速度

银行贷款业务的风控体系相对较完善,所以在审批放款的流程方面较繁杂,反应在结果上就是放贷速度相对慢那么一丢丢。如果你急需用钱建议选择正规的借贷平台,一般放款的速度比银行快很多。

04

贷款年限

同样额度的贷款,贷款年限越短,利息越少,但每月还款压力相对大些。贷款年限越长,利息多,但每月还款压力相对小一些。

贷款的数额越多,还款压力上,时间长和时间短的差别就越大。房龄也是银行确定贷款年限的重要因素,特别是购买二手房,有的银行会根据房屋的楼龄综合计算贷款年限。如果房龄过大,也可能贷不到最长期限。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"如何选择贷款平台及贷款产品?":http://www.guoyinggangguan.com/dkpt/5482.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码