根据上证报的报道,重庆在最新的金融改革发展五年规划里,提出扩大消费贷的想法,比如 “支持商业银行适度扩大消费信贷规模”、“支持符合监管要求的消费金融专营机构适当放宽融资条件”。

2019 年以前,消费贷款是支撑中国消费支出增长的重要因素。根据惠誉评级的研究,信贷对中国零售总额的贡献度在 2014 年到 2019 年间翻倍,达到了 32%。当然,同期居民负债率也从 33.5% 飙升到 56.1%。

传统金融机构因为受到更严格的监管,信贷规模增长相对有限。但那些只需要向地方政府申请到牌照就能开业的小贷公司,实现了所谓的跨越式发展。

根据中国央行的季度汇总数据,全国小贷余额从 2011 年年初的 2470 亿元最高到过 9799 亿元(2017 年年底),去年年底,这个数字式 9414 亿元。机构估计小贷已经占到全国消费贷款总额的一半。

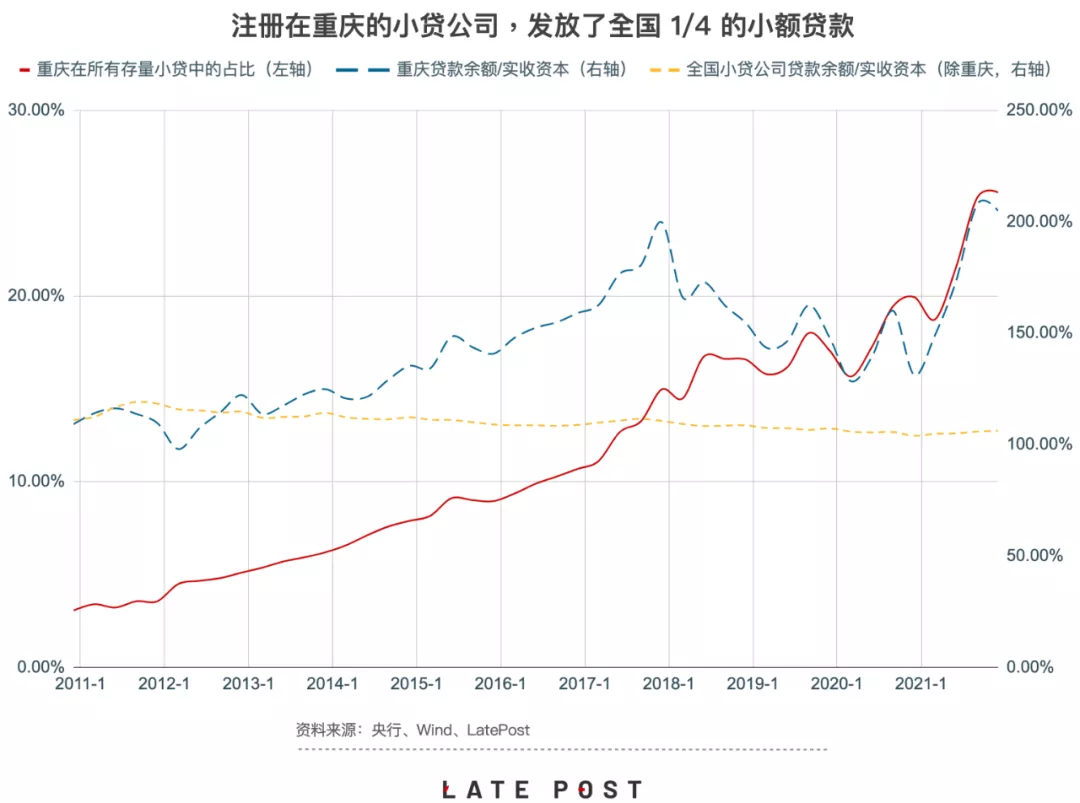

地区小贷规模最大的当属重庆。通过 Wind 汇总的全国及各省和直辖市的信贷数据,截至 2021 年底,重庆地区存量小额贷款已经占到全国 25.57%,为有统计数据以来的最高值,似乎没有受到 2020 年下半年起银保监会、央行收紧小贷监管的影响。出现这种趋势或许是因为前期高速增长的惯性,以及政策更迭间的缓冲。

我们还比较了全国以及各地存量小额贷款规模和企业实收资本之比,越高表示杠杆限制越松,结果重庆的比值是全国水平的 1.68 倍;如果在全国数据里剔除重庆,那么重庆接近于其他地区的 2 倍。

重庆有着比其他城市高得多的杠杆天花板,允许企业最高以 230% 杠杆率放贷。2013 年浙江整顿小贷公司,蚂蚁实控人找到时任重庆市长黄奇帆,想在重庆做这些生意。相比之下浙江、四川都是 50%,江苏是 100%。深圳和重庆最接近 —— 200%。

但缓冲区间有限。蚂蚁花呗和借呗的经营实体都注册在重庆,他们原来的业务已经陆续迁移到去年 6 月新成立的蚂蚁消费金融公司。这是当地小额贷款最大增量来源。

光大证券分析师王一峰说,随着行业监管的加强以及对风险水平的约束,小贷业务将进入 “薄利多销” 时代,“控制畸高利率、杠杆分层管理、行业规范发展是大势所趋”。

转去做消费贷的投入产出可能也没有以前好了。一是居民杠杆率偏高,二是消费贷款主要需求来自旅游、购物等非必须消费,而这部分消费的增长非常依赖个人或者机构对未来的信心。央行披露 2021 年 12 月金融机构短期消费贷款为 9.35 万亿,环比下降 0.24%。(龚方毅)

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"小额贷款规模遥遥领先的重庆,打算转而支持银行多发消费贷款":http://www.guoyinggangguan.com/xedk/3876.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码