我是高三学生,我想贷款请问去哪儿贷款方便·利息较便宜 ?,下面一起来看看本站小编道君说财给大家精心整理的答案,希望对您有帮助

怎样贷款最便宜1

选择合适的贷款类型:个人贷款类型是非常多的,按有无抵押可分为抵押贷款、信用贷款。其中抵押贷款需要提供名下抵押物,比如车子、房子等抵押给贷款机构,比信用贷款要容易,并且利率上会相对低一些。

选择合适的贷款期限:不同贷款机构会提供多种借款期限选择,借款期限越长虽然还款压力小一些,可是利息支出会比较多,尽量还是选择比较适中的贷款期限,不长不短,还款压力不会那么大利息也不用支付太多。

拓展资料:

银行贷款,是指银行根据国家政策以一定的利率将资金贷放给资金需要者,并约定期限归还的一种经济行为。一般要求提供担保、房屋抵押、或者收入证明、个人征信良好才可以申请。

而且,在不同的国家和一个国家的不同发展时期,按各种标准划分出的贷款类型也是有差异的。如美国的工商贷款主要有普通贷款限额、营运资本贷款、备用贷款承诺、项目贷款等几种类型,而英国的工商业贷款多采用票据贴现、信贷账户和透支账户等形式。

贷款小技巧:

借款理由:借款人在申请贷款的过程中,贷款理由应该坦诚并且清晰,详细的写出贷款的用途以及个人还贷方面的优势。例如:良好的个人信用记录。

借款金额:借款人在银行申请贷款的金额不宜太高,因为金额越大,失败的可能性也就越高,然而这并不是贷款人所希望的,他们肯定不希望自己的贷款资金在半个月内还看不到放款的动静。倘若贷款人所申请的贷款较大的话,建议你适当降低贷款数额,这样通过银行审核的希望也就大大增加了。

借款说明:详细的填写申请资料,借款的用途、个人信用记录、收入来源、还款能力以及家庭收入情况等等。以保证你的借款不管何时何地何情况,都能够准时的偿还贷款。

贷款偿还:借款人成功申请贷款之后,就必须要按照规定的时间还款,切勿出现侥幸心理,耽误还款时间,从而造成不良的个人信用记录。另外,对于拖欠的贷款,相关部门也会尽全力追回。

短期贷款是指贷款期限在1年以内(含1年)的贷款。短期贷款一般用于借款人生产、经营中的流动资金需要。

短期贷款的币种包括人民币和其他国家、地区的主要可兑换货币。短期流动资金贷款的期限一般在六个月左右,最长不超过一年;短期贷款只能办理一次展期,展期不能超过原定期限。

怎样贷款最便宜2

交通银行

怎样贷款最便宜3

年关将至,如果最近手头紧,需要用钱,你会咋办?

有人说可以找银行贷,但审核门槛高,流程还很复杂;

有人说可以找信用卡、蚂蚁借呗等借贷,但借款利率年化都是十几,真的还挺好的;

有人说不然直接找亲友借,但这年头,看到借钱的好像大家“躲都来不及”……

那还有没有别的贷款方法,不求人,合法安全,而且门槛低,流程简单,利率还能跟银行的相当呢?

还真的有,唯一的要求是你有一张“保单”,就可以做满足以上所有要求的贷款了。

保单贷款是啥?

“保单贷款”官方的解释是:投保人将所持有的保单抵押给保险公司,然后可按照保单现金价值的70%-80%资金的一种贷款方式。

这是一种正规合法的贷款方式,《中国保监会关于进一步完善人身保险精算制度有关事项的通知》中,第四条明确规定:

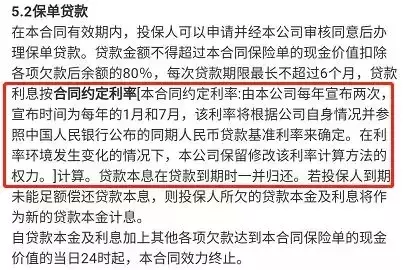

通常情况下,保单贷款利率与银行半年期贷款基准利率相当,可能略有浮动。

(某重疾险保单贷款细则)

而银行通常会在基准利率基础上将贷款利率上浮20%-30%。

也就是说,保单贷款利率相比银行贷款通常更优惠。

保单贷款如何办理?

如果你去银行贷款,是要质押你的财产的,比如房子、车子或者有价证券等金融产品(保单也包括在内)。

还有繁杂的借款说明:详细的填写申请资料,借款的用途、个人信用记录、收入来源、还款能力以及家庭收入情况等等。

而保单贷款,质押的只是保单。

投保人只要带上保单、有效身份证明、贷款申请书等就可以办理。

有的产品能在线上自助操作,像之前工商银行跟保险公司推出一种具有“保贷通”

功能的卡,就直接在自助缴费机上完成贷款过程,不用跑一趟保险公司。

银行贷款从申请到审核再到下款往往需要十几天甚至一两个月,保单贷款则快得多,1—3个工作日就可以到账了。

如果在贷款期间生病了怎么办?

没关系,保险效力在贷款期间依旧有效,该怎么赔还是怎么赔。但是赔付保额会先减去贷款本金和利息。

就是有这样的好事。

不是所有保单都能贷款

有人问,我买了保额100万的一年期意外险能贷款多少钱?

这个问题就很尴尬了,这种短期险咱买的时候也没花多少钱吧?

像这种短期的保险——如1年期的意外险、医疗险、重疾险等等都是无法贷款的保单。

因为没有(或者极低)保单“现金价值”。

能保单贷款的,是具有保单现金价值的长期人身险保单,如普通寿险、两全保险、年金保险、分红险等等,还有长期重疾险。

而且,保单贷款必须持有保单2年后才可以申请,最长只能贷半年,但半年后还清利息可以续贷。

因为2年的保单的现金价值比较低,我们又只能贷保单价值的70%-80%,到手可能就只有几千块,贷款价值不大。

所以比较适合用持有在5-8年以上的保单,累积保费高,现金价值才高,贷款额度也才能水涨船高。

专业玩家是这么玩的

有一种职业玩家,利用保单杠杆,能用45万本金谋取565万保额,还套出105万现金流。

他们玩的是香港一家人寿保险公司推出的万用寿险产品,投保人交一定金额的保费,可以获得一张保额为保费3-5倍的保单。

职业玩家土壕A先生是这样操作的:

他一次性趸交了150万人民币,然后当天申请保单贷款,现金价值的70%,他获得了105万人民币贷款。(一旦他身故,保单受益人依旧可获得565万人民币。)

利率为3个月的美元Libor(伦敦同业拆借利率,为浮动值)+ 固定利率1.75%。=3.5%。

实际上,他可能连3.5%的贷款利率都不用交。

这款万用寿险保单每年的收益,可以覆盖保单的借款利息。

相当于他得到了105万的无息贷款,这笔钱保守一点的去买债券私募,激进一点的去买基金股票,分分钟0成本年入几十万。

100万按8%的年利率算,9年本金就可翻倍!

怎么样,厉害吧,有钱人的世界赚钱套路多着呢。

没有金刚钻别揽瓷器活,说的是经验,虽然现在很多人家里都有个几百万的,但还是不建议大家随便学哈。

总得来说,这种贷款方式知道的人不多,但也有其便捷的地方。

只要你有一纸储蓄型长期保单在手,就拥有了随时获得一笔现金流的权利,并且还多了一份保障。

但出来混,迟早都要还的

房贷不还的后果,是银行把房子收走了。

保单贷款不还,是保险公司把保障收走了。

如果保单贷款不还,剩余现金价值不足以弥补贷款利息,保障失效=退保=合同终结。

这样还不如直接退保呢,起码还能拿回点退保金。

你说是不?

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"怎样贷款最便宜":http://www.guoyinggangguan.com/dkzs/11196.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码