贷款有几种形式?,下面一起来看看本站小编睦融智给大家精心整理的答案,希望对您有帮助

贷款模式与贷款方式有区别吗?1

亲亲你好,很高兴为你解答问题。不太一样呢,贷款模式是贷款的标准样式,也就是规则。而贷款方式是为达到目的采取的各种办法。

贷款模式与贷款方式有区别吗?2

常用的有两种

第一种:等额本息

即在利率不变的情况下,每月还款金额相同。

第二种:等额本金

每月归还相同额度的本金,每月利息为上个月本金在一个月内的利息,易知随着未还本金的逐渐减少,每月的利息也会逐渐减少。这种还款方式产生的总利息是所有还款方式里最少的,不过前期还款比较多,压力较大。

短期的还有一种

第三种:到期一次还本付息法

即贷款人在贷款到期日还清所有本息。此方式只适用于贷款期在一年以内(含一年)的贷款方式

不鲜为人知的还有两种(基本没人知道,只有银行知道 O(∩_∩)O )

第四种:等比累进还款法

即贷款人每期还款的金额呈等比数列,比如第一期还x元,第二期还kx元,第三期还k²x元,以此类推。此方式适用于预期未来收入呈递增趋势的贷款人选用,可以减少提前还款的麻烦。

第五种:等额累进还款法

与第四种相似,即每月都比上个月多还一部分固定额数的钱。

贷款模式与贷款方式有区别吗?3

银贷只是工具,经营创造价值,我是睦融智,一名一线的银行贷款策划师,企业经营者。本文写于2021年5月,保鲜期六个月,适用地上海。

本文适合融资规模300万以上的企业主参阅。

1.个人经营性房产抵押贷款:(年化3.65%~10.6%)【上限3000万】

个人经营性抵押依旧是3000万以内银贷方案的首选,主要原因是利率低,还款模式较好。可操作极限为3.65%最低利率,最长10年先息后本,30年等额本息。

个人抵押比较适合:

1.房龄30年以内,极限40年以内的老板。

2.有个人及开票流水,但不多的老板。

3.产证及营业执照最起码满半年以上的老板。

4.想做长期还款法的老板,如等额本息20~30年,先息后本10~20年每年归本5%的老板。

初步了解:征信情况、产证、行业、经营流水及负债情况、年龄。

2.小微企业抵押贷款:(年化3.65%~8.5%)【上限1000万】

小微抵押贷款与个人经营性抵押的主要区别在于前者贷款主体为公司(绝大多数银行要求个人签无限连带担保),上企业征信,个别银行同时上个人征信;后者贷款主体是个人,上个人征信不上企业征信。

小微抵押贷款多数银行额度控制在1000万以内。所以额度上限不如个人抵押,另外小微的还款模式多为中短期,不像个人抵押有长期方案。

那为什么那么多老板开始喜欢小微抵押?主要原因是近些年一些园区对小微抵押有利率补贴政策,最高可达70%。另外小微抵押的业务逻辑是重经营,轻资产。所以如果资产有瑕疵但经营很好的老板,也适合做小微抵押。

小微抵押比较适合:

1. 额度需求1000万以内的老板。

2. 开票额较多的老板

3. 房龄45年以内的老板。

4. 厂房、商用房成数想做得高一点的老板。

5. 新产证想做贷款的老板。

初步了解:征信情况、产证、所处行业、经营流水及负债情况、年龄。

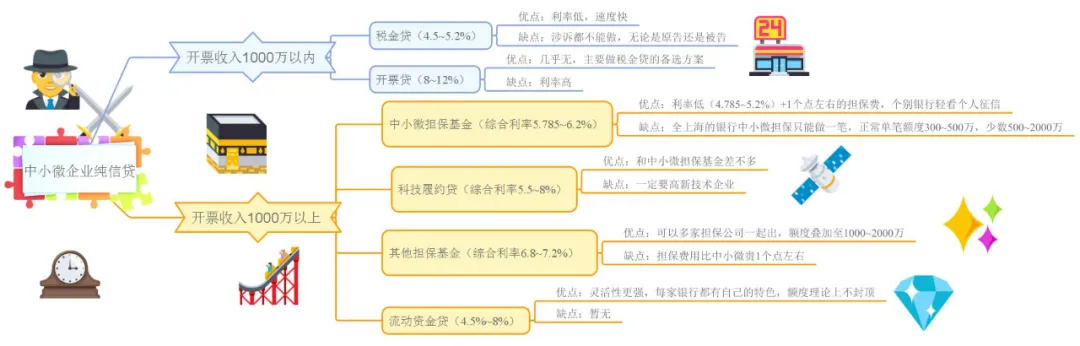

3. 税金贷:(4.5%~7.6%)【上限500万】

税金贷是近年来兴起的企业纯信用贷款,上限最高500万。利率低,审批速度快,可以随借随还、后息后本,主要用于囤货、原材料购买。是许多开票纳税企业的首选。但申请前一定要了解好政策口径,避免无意义的申请,一年内最多只能申请5家银行(无论审批通过与否)。建议于小微抵押之前申请税金贷,这样总授信额度会更高。

税金贷比较适合:

1. 纳税评级为A、B级的企业,M级额度不会太高。

2. 近一年开票尽可能连续的企业。

3. 过往和现在不存在诉讼与被诉的企业。

4. 授信银行不超过4家的企业。

初步了解:征信情况、税务评级、负债情况、企业年缴税情况、连续缴税月数。

4.中小企业扶持型贷款:(4.35%~6.5%)【上限2000万】

多采用银行+担保基金的纯信用贷款模式。其中“中小微担保基金”一个企业主体只能享受一次,所以一定要选额度较高的银行(选错了可以转),争取拿到500~1000万的额度(担保费用为0.5~1%)。其他担保公司担保费用基本在2~3%(优质企业可以协商降低担保费),不同担保公司可以叠加操作,实操各类担保基金最高叠加额度不超过2000万。

银行+担保基金类产品的最大特点就是先息后本,每年循环。做了此类授信的企业最好控制每年的销售收入不要有大幅下滑,不然可能有降贷或收贷风险。尽可能挑选经验丰富的银行老师操作,因为要过两道审批(银行的审批和担保基金的审批)。避免来年提额受阻、循环不顺、降贷收贷。销贷比(贷款占每年销售额的比率)依据不同银行的贷后要求不得超过20~50%。

中小微扶持型贷款比较适合:

1. 开票金额3000万以下的企业,开票金额3000万以上建议走纯信用流贷。

2. 科技型企业,有小巨人等高新认证的企业额度更高。

3. 企业法人或股东上海地区最好有房产。

初步了解:3年及即期报表、所处行业、征信情况、是否有高新技术证明(小巨人等)、是否有高新技术专利

5.纯信用流贷:(4.35%~6.5%)【上限5000万】

纯信用流贷是一些较为进步的银行,特别是有科技金融部门的银行,针对企业发放的无抵押流动资金贷款。贷款主要特点是无抵押,但是不需要担保基金介入。

我们知道中小微扶持基金最大的缺点是双重审核,所以每年被拒的企业往往是后知后觉,银行觉得没问题,担保基金却说不行了,这就很尴尬。一些进步的、尽调能力强的银行开启了无抵押的流贷政策,满足了这部分企业的纯信用融资需求。

纯信用流贷比较适合:

1. 开票金额3000万以上经营满2年的企业。

2. 拟上市、高精尖、政企合作、军民融合类企业、带有技术壁垒的贸易型企业、人力资源公司。

初步了解:3年及即期报表、所处行业、征信情况、是否有高新技术证明(小巨人等)、是否有高新技术专利

6.抵押类流贷:(年化4.35%~9.5%)【额度单议】

最高能做到抵押物的10成,方案个案各异。买入价、抵押物的取得方式、出租还是自用、他行授信情况、主营收入级负债,这些情况的不同都会影响到可授信额度、利率及还款方式。

抵押类流贷比较适合:

1. 有抵押物,经营满3年的企业。

初步了解:买入价、取得方式、3年及即期报表、所处行业、征信情况、租金收入、他行授信情况、主营收入及负债、借款用途还款来源、产证。

7.经营性物业:(年化4.35%~8.5%)【额度单议】

S67口径目前较严,额度受到管制,只有少数银行能做且有额度。

抵押类流贷比较适合:

1. 有抵押物,经营满3年的企业。

初步了解:买入价、取得方式、3年及即期报表、所处行业、征信情况、租金收入、他行授信情况、主营收入及负债、借款用途还款来源、产证。

注意:同一银行不同分支行,由于指标压力、业务熟练度、风险评估角度等不同因素会导致准入条件、过件率和利率的不同。本文仅限参考小智实测过的分支行,如有异议欢迎补充指正。也欢迎企业主、银行老师交流学习。

我是睦融智,唯道、善贷、且成。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"贷款模式与贷款方式有区别吗?":http://www.guoyinggangguan.com/dkzs/8056.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码